보험 리모델링 하는 방법을 찾고 있다면

가장 먼저 해야 할 것은 “무조건 줄이는 것”이 아니라

불필요한 구조를 정리하는 것입니다.

많은 사람들이 보험료를 줄이려고 하다가

정작 필요한 보장까지 없애는 실수를 합니다.

이 글에서는 직장인이 실제로 적용 가능한 보험 리모델링 하는 방법을

현실적인 기준으로 정리해보겠습니다.

보험 리모델링 하는 방법이 중요한 이유

보험은 한 번 가입하면

장기간 유지되는 대표적인 고정비입니다.

그래서 구조를 잘못 잡으면

- 매달 불필요한 지출 발생

- 보장은 부족한 상태 유지

이런 문제가 동시에 생깁니다.

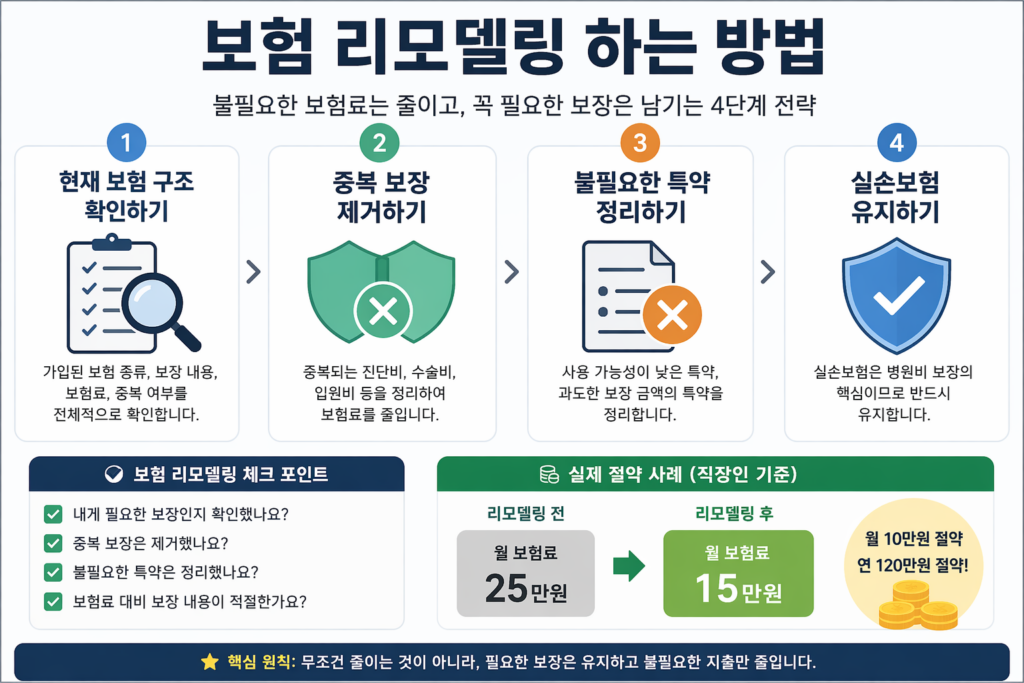

보험 리모델링 하는 방법 핵심 4단계

1. 현재 보험 구조 전체 확인하기

보험 리모델링 하는 방법의 첫 단계는

현재 가입된 보험을 전부 확인하는 것입니다.

확인해야 할 항목

- 보험 종류 (실손, 종합보험 등)

- 월 보험료

- 보장 내용

- 중복 여부

이 단계에서 대부분 문제가 드러납니다.

2. 중복 보장 제거하기

보험료가 높은 가장 큰 이유는

중복 보장입니다.

대표적인 중복 항목

- 3대 질환 진단비 중복

- 수술비 중복

- 입원비 중복

정리 기준

- 핵심 보장만 남기기

- 불필요한 중복 삭제

이 단계만으로도 보험료가 크게 줄어듭니다.

3. 불필요한 특약 정리하기

보험 리모델링 하는 방법에서

가장 많이 놓치는 부분입니다.

불필요한 특약 예시

- 사용 가능성 낮은 보장

- 과도한 보장 금액

- 중복되는 특약

정리 방법

- 실제 필요한 보장만 유지

- 과한 보장은 축소

월 5~10만원 절약 가능

4. 실손보험 유지하기

보험 리모델링 할 때

가장 중요한 원칙입니다.

실손보험은 절대 유지

이유:

- 병원비 실질 보장

- 대체 상품 없음

실손은 “핵심 보험”이다

보험 리모델링 실제 절약 사례

직장인 기준 예시입니다.

- 기존 보험료: 25만원

- 리모델링 후: 15만원

월 10만원 절약

연 120만원 절약 효과

이 금액을 투자로 돌리면

장기적으로 큰 차이가 발생합니다.

보험 리모델링 할 때 주의할 점

보험 리모델링 하는 방법을 잘못 적용하면

오히려 손해가 발생할 수 있습니다.

주의사항

- 무조건 해지 금지

- 필요한 보장 유지

- 단순 보험료만 보고 판단 금지

구조를 보고 판단해야 합니다.

결론: 보험 리모델링은 선택이 아니라 필수다

보험 리모델링 하는 방법은

고정비 절감에서 가장 효과적인 방법입니다.

- 한 번 정리하면 계속 유지되고

- 즉시 체감되고

- 리스크가 낮습니다

지금 당장 할 수 있는 행동은 하나입니다.

현재 보험 목록을 전부 확인하는 것

이것이 재테크의 시작입니다.

★ 고정비 절감 방법은 이전 글에서 자세히 정리했습니다 ★