비상금 얼마 모아야 할까 고민하고 있다면

가장 먼저 알아야 할 것은 정답은 사람마다 다르다는 점입니다.

하지만 기본 기준은 있습니다.

예상치 못한 상황이 와도

생활이 흔들리지 않는 수준이어야 합니다.

이 글에서는 직장인 기준 비상금 얼마 모아야 할까에 대해 현실적으로 정리해보겠습니다.

비상금 얼마 모아야 할까? 왜 중요한가

비상금은 단순 저축이 아닙니다.

- 갑작스러운 병원비

- 퇴사 또는 이직 공백기

- 차량 수리비

- 예상치 못한 생활비 증가

이런 상황에서 버틸 수 있게 해주는 돈입니다.

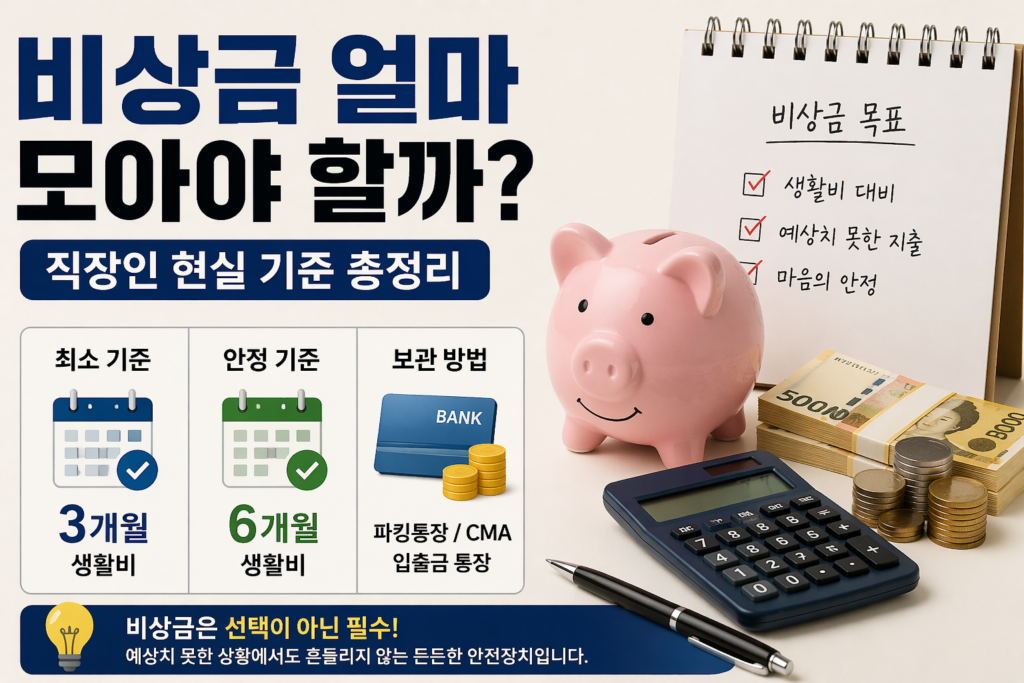

비상금 얼마 모아야 할까? 기본 기준

가장 일반적인 기준은

최소 3개월 생활비

예를 들어 월 생활비가 150만원이면

- 3개월 = 450만원

가장 기본적인 안정권입니다.

안정적으로는 6개월 생활비

조금 더 안정적으로 준비하고 싶다면

- 6개월 생활비 확보 추천

직장 변동성이 크다면 더 중요합니다.

직장인 비상금 현실 예시

월급 270만원 직장인 기준

- 생활비 150만원

- 최소 비상금 450만원

- 추천 비상금 700~900만원

사회초년생 기준

- 최소 100만원부터 시작

- 300만원까지 1차 목표

처음부터 큰 금액보다 시작이 중요합니다.

비상금 얼마 모아야 할까? 어디에 보관해야 할까

비상금은 투자금과 다르게

언제든 꺼낼 수 있어야 합니다.

추천 장소

- 파킹통장

- CMA 계좌

- 입출금 자유 통장

수익보다 유동성이 우선입니다.

비상금 만들기 현실적인 방법

월급날 자동이체

매달 20만원씩 자동이체만 해도

- 1년 = 240만원

보너스 / 환급금 활용

예상 외 수입은 비상금으로 넣기 좋습니다.

소비 줄인 돈 따로 모으기

고정비 절감 금액을 비상금으로 전환

비상금 얼마 모아야 할까? 흔한 실수

투자 계좌에 같이 넣기

주가 하락 시 비상금 역할을 못합니다.

목표 없이 무작정 모으기

숫자가 없으면 동기부여가 약합니다.

다 모았는데 계속 현금만 보유

기준 금액 달성 후 초과 자금은

투자도 고려할 수 있습니다.

비상금 얼마 모아야 할까? 요약

- 최소 3개월 생활비

- 추천 6개월 생활비

- 유동성 높은 통장 보관

- 자동이체로 꾸준히 모으기

이것이 현실적인 기준입니다.

결론: 비상금은 심리적 안정까지 만든다

비상금 얼마 모아야 할까의 답은

단순 숫자가 아닙니다.

- 예상치 못한 상황에 대비하고

- 마음 편하게 살 수 있는 금액

그것이 진짜 비상금입니다.

지금 당장 할 수 있는 행동은

월 생활비 계산부터 시작하는 것입니다.

적금 vs 투자 뭐가좋은지 비교해보는 글도 확인해보세요